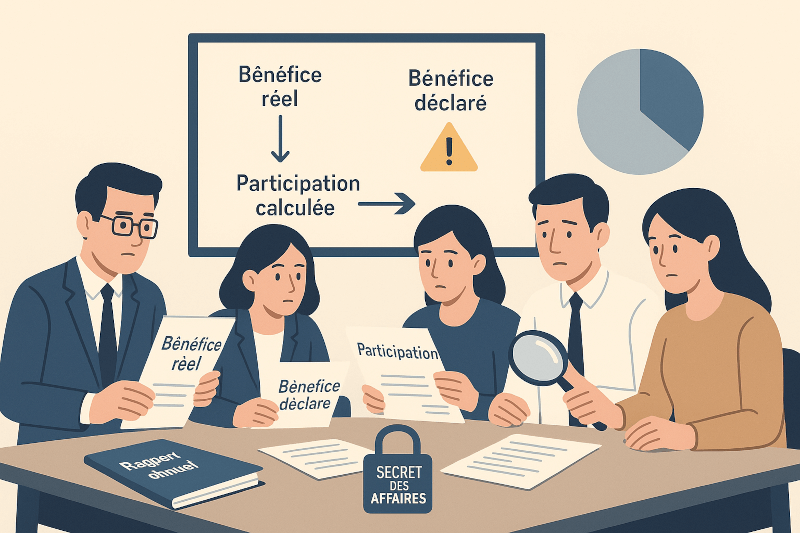

La participation salariale est versée quand une entreprise réalise des bénéfices. Mais son calcul dépend directement du bénéfice fiscal déclaré. Si ce bénéfice est réduit artificiellement, la participation l’est aussi. Or la fraude ou l’optimisation fiscale privent les salariés d’une partie de leur rémunération.

En clair, ce qui devrait leur revenir est minoré par des pratiques contestées.

Pour les représentants des salariés, il s’agit d’une injustice sociale : les salariés n’ont pas à payer le prix de stratégies financières qui échappent souvent au contrôle.

Les directions, de leur côté, affirment généralement respecter la loi et la réglementation.

La difficulté principale reste le manque de transparence. Les documents nécessaires pour vérifier les calculs sont souvent protégés par le “secret des affaires”, ce qui rend les contrôles compliqués.

Au-delà de tel ou tel cas, la question de fond demeure : comment assurer une répartition équitable des bénéfices entre actionnaires, État et salariés ? Car quand les chiffres fiscaux sont biaisés, ce sont non seulement les impôts mais aussi la participation qui en pâtissent.

la question se pose en particulier en cas de redressement fiscal ;

elle est discutée, y compris devant les tribunaux…

À l’inverse, lorsqu’un contrôle fiscal aboutit à une majoration du bénéfice, un complément de participation doit être versé. Mais à qui revient-il ? Le Conseil d’État a tranché cette question dans une décision récente que nous analysons dans notre article Participation aux résultats : qui touche le complément après un contrôle fiscal ?.